Nexcom [NEXCOM: Kurs 2,41] er løbet ind i de klassiske startup-problemer, der kombineret med negativ presse ved børsnoteringen har medført en lav tillid til selskabet og en aktiekurs, der kontinuerligt er blevet lavere og lavere. Optagelse af et lån til indfrielse senest den 30. juni har sænket markedsværdien yderligere til p.t. DKK 26 mio. og gør Nexcom til First Norths billigste SaaS aktie. Kursen er steget over 25% på det seneste, og vi ser gode muligheder for væsentlige kursstigninger på både kort og længere sigt.

Meget billig – især hvis forventningerne holder

Med en markedsværdi på DKK 26 mio. handler Nexcom væsentligt under såvel markedet generelt og andre danske SaaS-selskaber. Således handler Nexcom til P/Sales ’21 på 2,4x og EV/Sales ’21 på 3,4x i forhold til den realiserede omsætning i 2021 på DKK 11 mio. Således handler Nexcom 50-70% under hvad der betales i markedet. Såfremt Nexcoms forventninger om en omsætningsvækst på 60% realiseres, vil aktien handle med en endnu større rabat til markedet.

| Historisk P/S | Historisk EV/Sales | |

| OMX Copenhagen Mid Cap | 5,0 | 5,0 |

| OMX Copenhagen Small Cap | 3,3 | 6,3 |

| First North All Share | 7,3 | 8,1 |

| KPNGX Technology* | 6,7 | 5,7 |

*Kapital Partners Nordic Growth Exchanges Index, som indeholder 900+ selskaber fra de nordiske vækstbørser

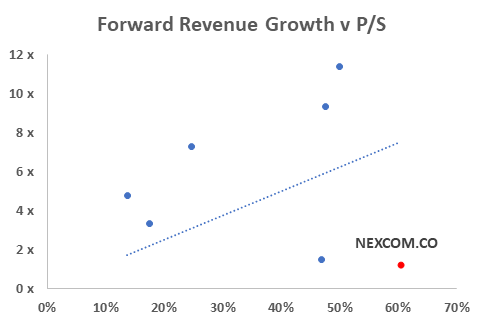

I forhold til danske SaaS-aktier handles Nexcom markant billigere målt på forventet omsætning. Syv selskaber har meddelt markedet om deres forventede omsætning, og kun Monsenso handler til samme Forward P/S som Nexcom, mens størstedelen af selskaberne handles højere trods lavere forventninger til omsætningsvækst. Baseret på midrange forventninger for danske SaaS selskaber, så bør et selskab med en forventet omsætningsvækst på 60% handles til en Forward P/S på 7,5 – mere end 6x højere end Nexcoms nuværende Forward P/S valuation på 1,2.

Se også: Kapital Partners investeringscase på Nexcom

Ingen churn og vækst på 65%

Nexcoms vækst på det amerikanske marked har ikke udviklet sig som selskabet havde forventet. Forkerte ansættelser, covid-19 og manglede salgserfaring har, trods en omsætningsvækst på 65% i 2021, medført nedjustering af forventningerne. Nexcom har dog ikke i 10 år haft nogen churn (tab af kunder), hvilket sandsynliggør, at problemerne primært er salgsorganisatoriske. Med ny salgsstab i USA er der derfor begrundet tro på, at væksten i år bliver i niveauet 60% som er Nexcoms forventninger.

19. maj – en meget væsentlig kursevent

Kvartalsrapporten for 1. kvartal offentliggøres den 19. maj 2022. Vi ser rapporten for en væsentlig begivenhed af to årsager: 1) Den kan/bør stadfæste forventningerne til væksten, og 2) med yderligere finansielle informationer, end det pauvre niveau i årsrapporten, vil det være væsentlig nemmere at bedømme selskabets performance og forventninger. Opfyldes begge forventninger, ser vi gode muligheder for, at det kan kickstarte en væsentlig, positiv kursudvikling.

Kapital nu – inden 30. juni

Den p.t. væsentligste negative faktor for prissætningen af Nexcom er tilbagebetalingen af det stående, konvertible lån senest den 30. juni 2022. Uden tilførsel af kapital vil Nexcom ikke kunne betale lånet, der i så fald vil konvertere til aktier, og som sandsynligvis vil blive dumpet i markedet. Prissætningen af selskabet kombineret med at selskabet har en solid forretning giver tiltro til, at der vil være investorinteresse for tilføre selskabet den nødvendige kapital. I givet fald vil dette være en booster af aktiekursen.